Ter acesso a crédito pode ajudar em muitos momentos da vida, seja para organizar dívidas, lidar com imprevistos ou tirar planos do papel. Entre as modalidades disponíveis no mercado brasileiro, uma das que mais geram dúvidas, especialmente entre aposentados e pensionistas, é o empréstimo sobre a RMC.

Apesar de bastante comum, esse tipo de contratação ainda causa confusão, principalmente quando aparecem descontos inesperados no benefício do INSS. Por isso, entender o que é a RMC, quando ela é permitida e como agir em caso de cobrança indevida é fundamental para proteger seus direitos.

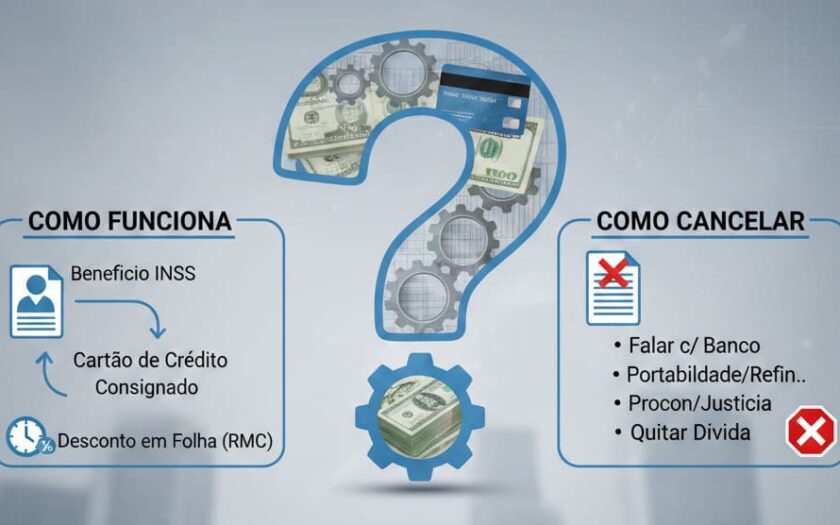

O que é empréstimo sobre a RMC?

O empréstimo sobre a RMC está diretamente ligado à chamada Reserva de Margem Consignável. Essa reserva corresponde a uma parte do benefício mensal que pode ser comprometida com operações de crédito, sem ultrapassar o limite legal estabelecido.

Na prática, a RMC é utilizada especificamente para o pagamento mínimo da fatura de um cartão de crédito consignado, e não de um empréstimo tradicional. Diferente das parcelas fixas do consignado comum, a RMC funciona como um desconto contínuo, geralmente equivalente a até 5% do benefício.

É justamente nesse ponto que muitos consumidores acabam sendo surpreendidos, principalmente quando acreditam ter contratado um empréstimo simples, mas na verdade aderiram a um cartão consignado, algo tão relevante quanto avaliar um empréstimo com garantia de imóvel antes de fechar contrato.

Como funciona a Reserva de Margem Consignável na prática?

A Reserva de Margem Consignável não é um valor que o beneficiário recebe diretamente. Ela funciona como um espaço reservado dentro da margem total permitida para descontos automáticos no benefício.

Diferença entre RMC e empréstimo consignado comum

Embora ambos envolvam desconto direto na folha de pagamento, existem diferenças importantes:

- Empréstimo consignado tradicional: parcelas fixas, prazo definido e valor total conhecido desde o início.

- Cartão de crédito consignado (RMC): desconto mensal do valor mínimo da fatura, podendo se prolongar por tempo indeterminado se o saldo não for quitado.

Esse modelo pode gerar dívidas longas e pouco transparentes, o que exige atenção redobrada do consumidor — assim como ocorre em contratos mais complexos, como um empréstimo com garantia de imóvel financiado, que também demanda leitura cuidadosa das cláusulas.

Quando o empréstimo sobre RMC é considerado ilegal?

A RMC, por si só, não é proibida. O problema surge quando ela é aplicada sem autorização clara do titular do benefício ou vinculada a práticas abusivas.

Venda casada e falta de consentimento

Uma das situações mais comuns envolve a chamada venda casada, quando o banco libera um valor como se fosse empréstimo, mas inclui um cartão de crédito consignado sem informar adequadamente o cliente.

Em muitos casos:

- O cartão nunca é desbloqueado ou utilizado;

- Mesmo assim, surgem descontos mensais;

- O consumidor não reconhece a contratação.

Esse tipo de prática é ilegal e fere o Código de Defesa do Consumidor, dando ao beneficiário o direito de cancelar a operação e até buscar indenização.

Como descobrir se existe desconto de RMC no seu benefício?

Identificar cobranças relacionadas à RMC é mais simples do que parece e pode evitar prejuízos prolongados.

Consulta para beneficiários do INSS

Aposentados e pensionistas podem verificar a existência da RMC acessando o portal ou aplicativo Meu INSS. Basta consultar o extrato de pagamentos (HisCre). Caso haja desconto, ele aparecerá identificado por uma rubrica específica, geralmente o código 322.

Consulta para servidores públicos

Já servidores federais conseguem essa informação diretamente no aplicativo SouGov.br, na área de consignações ativas.

Fazer esse acompanhamento com frequência é essencial para evitar surpresas desagradáveis, da mesma forma que se recomenda revisar contratos de longo prazo, como um empréstimo com garantia de imóvel financiado.

Empréstimo sobre RMC: é possível cancelar?

Sim, é possível cancelar o empréstimo sobre a RMC, tanto em situações de irregularidade quanto por decisão do próprio consumidor.

Cancelamento por cobrança indevida

Se o cartão foi emitido sem autorização ou se o desconto ocorre sem o uso do serviço, o beneficiário pode:

- Solicitar o cancelamento diretamente à instituição financeira;

- Exigir a interrupção imediata dos descontos;

- Requerer devolução dos valores pagos indevidamente.

Cancelamento mesmo com autorização prévia

Mesmo que o consumidor tenha autorizado o cartão no passado, ele não é obrigado a manter o produto ativo. O pedido de cancelamento pode ser feito a qualquer momento, bastando entrar em contato com o banco emissor.

Direitos do consumidor segundo a lei

A legislação brasileira oferece proteção clara para quem contrata crédito, especialmente em operações feitas fora do ambiente físico do banco.

Prazo de arrependimento

De acordo com o artigo 49 do Código de Defesa do Consumidor, contratos firmados por telefone, internet ou outros meios digitais podem ser cancelados em até 7 dias corridos após o recebimento do valor.

Nesse caso:

- Não é necessário justificar o motivo;

- O valor recebido deve ser devolvido;

- Se houver desconto, ele deve ser estornado.

Essa regra vale tanto para empréstimos consignados quanto para operações mais complexas, como um empréstimo com garantia de imóvel financiado, desde que respeitadas as condições legais.

Regras adicionais para idosos

Leis mais recentes reforçaram a proteção contra o superendividamento, obrigando instituições financeiras a fornecer informações claras, formulários acessíveis e canais facilitados para cancelamento.

Passo a passo para cancelar um empréstimo consignado

Se você identificou a necessidade de cancelamento, siga este roteiro prático:

- Entre em contato com a instituição financeira em até 7 dias após o recebimento do valor.

- Solicite o formulário de cancelamento com as orientações oficiais.

- Devolva o valor recebido conforme instruções, incluindo encargos legais, como IOF.

- Aguarde a desaverbação do contrato junto ao INSS ou órgão pagador.

- Confira se a margem consignável foi liberada no extrato.

Esse processo costuma levar poucos dias úteis e garante que novos descontos não sejam realizados.

O que fazer quando o cancelamento não é mais possível?

Caso o prazo legal tenha expirado, ainda existem alternativas para reduzir os impactos financeiros.

Portabilidade de crédito

A portabilidade permite transferir a dívida para outra instituição que ofereça juros menores e melhores condições. Com isso, é possível:

- Reduzir o valor das parcelas;

- Diminuir o custo total do contrato;

- Organizar melhor o orçamento.

Portabilidade com troco

Nessa modalidade, a economia gerada pela redução dos juros pode ser liberada diretamente ao consumidor, em vez de apenas diminuir as parcelas. É uma opção útil para quem precisa de liquidez, mas exige atenção às taxas envolvidas.

Como evitar problemas com RMC no futuro?

A prevenção ainda é a melhor estratégia. Algumas dicas importantes incluem:

- Ler atentamente todas as cláusulas do contrato;

- Desconfiar de ofertas “fáceis demais”;

- Nunca assinar documentos em branco;

- Não compartilhar senhas ou dados pessoais;

- Conferir o extrato de benefícios com regularidade.

Esses cuidados simples ajudam a evitar dores de cabeça, seja em contratos de cartão consignado ou em operações maiores, como um empréstimo com garantia de imóvel financiado.

O que significa empréstimo sobre rmc? Informação é a melhor defesa contra cobranças indevidas

O empréstimo sobre a RMC pode ser uma solução válida quando contratado de forma consciente e transparente. No entanto, a falta de informação e práticas abusivas ainda fazem muitos consumidores enfrentarem descontos indevidos e dívidas prolongadas.

Conhecer seus direitos, acompanhar o extrato de pagamentos e agir rapidamente diante de qualquer irregularidade são passos essenciais para manter a saúde financeira em dia. Informação, nesse caso, é a melhor forma de proteção.